- Главная

- О PATRIOT-NRG

- О компании PATRIOT-NRG

- Уголок автора

- Контакты

- Линия консультаций

- Услуги и работы

- Комплектация, изготовление, монтаж и наладка энергосберегающих систем

- Консультирование по вопросам энергосбережения

- Техническое решение энергосберегающих мероприятий, поиск финансовых ресурсов и источников финансирования

- Разработка проектно-конструкторской документации

- Сервисное обслуживание энергосберегающих систем

- Энергетическое обследование предприятий. Энергоаудит.

- Направления энергосбережения

- Альтернативная энергетика

- Экология

- Магазин

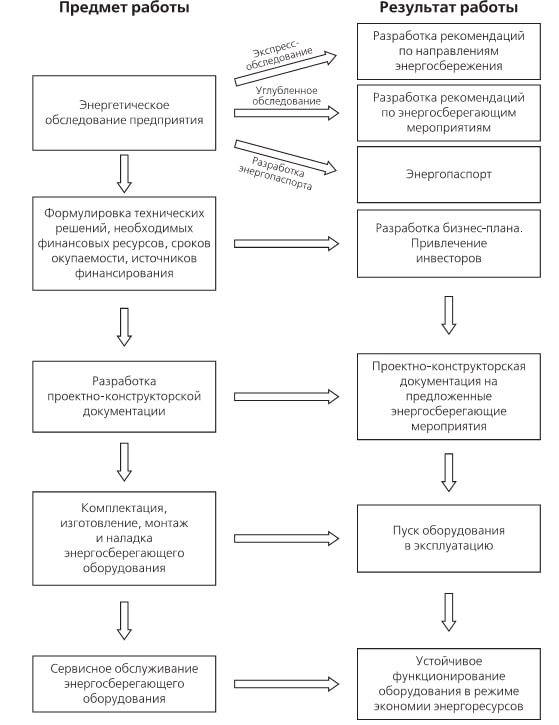

Энергетическое обследование предприятий. Энергоаудит.

Целью проведения энергетического обследования является оценка эффективности использования энергетических ресурсов на объекте и разработка рекомендаций по снижению затрат на топливо- и энергообеспечение.

В настоящее время существуют два понятия: энергетические обследования и энергоаудит. Первое соответствует ситуации, в которой работа по техническому инспектированию состояния производства, распределения и использования всех видов энергоресурсов и разработка предложений по снижению нерациональных затрат энергии, снижению финансовых затрат на оплату энергоресурсов проводится по указанию государственных органов надзора за эффективностью использования энергоресурсов. Второе - добровольное, проводимое по инициативе предприятия энергетическое обследование. Поэтому в дальнейшем будем использовать лишь один термин - энергоаудит.

Среди основных задач энергоаудита можно назвать: установление фактического состояния энергопотребления и энергопользования на предприятии; определение рациональных размеров энергопотребления при генерировании и транспорте энергии, а также в производственных процессах и установках; выявление причин возникновения, определение значений потерь и резервов экономии ТЭР; разработку рекомендаций по повышению эффективности использования ТЭР. Глубина решения поставленных задач и объем необходимой для этого информации зависят от уровня проводимого энергоаудита.

К энергетическим обследованиям, позволяющим оценить эффективность использования энергоресурсов, можно отнести несколько видов обследований.

Так, при первичном обследовании производится оценка эффективности использования ТЭР (проверяется эффективность работы оборудования, использующего ТЭР, состояние учёта используемых ТЭР, отчётность по их использованию, анализ затрат на топливо- и энергообеспечение и т.д.).

При периодическом (повторном) обследовании проверяется выполнение ранее выданных предписаний (рекомендаций), оценивается динамика потребления ТЭР и их удельных затрат на выпуск продукции (энергоёмкость, стоимость ТЭР в общих материальных затратах производства).

Локальные и экспресс-обследования носят ограниченный по объёму и времени проведения характер. При этом производится оценка эффективности использования одного из видов ТЭР (электрической и тепловой энергии; твёрдого, жидкого или газообразного топлив), вторичных энергоресурсов, по отдельной группе агрегатов (отдельного агрегата), либо по отдельным показателям.

Практика проведения энергетических обследований, в задачу которых входили: оценка фактического состояния энергопотребления на предприятии, выявление причин возникновения и определение значений потерь топливно-энергетических ресурсов; определение рациональных размеров энергопотребления в производственных процессах и установках; выявление и оценка резервов экономии топлива и энергии; разработка плана мероприятий, направленных на снижение потерь ТЭР, показывает, что энергетические обследования следует разделить на три вида: простой энергоаудит (обход); предварительный энергоаудит (местный, упрощенный, мини-аудит); углубленное обследование энерготехнологических систем и промышленного предприятия в целом (комплексный, детальный, макси-аудит).

Схема реализации энергосберегающих мероприятий позволяет понять возможности энергоаудита. При экспресс-обследовании наиболее вероятным результатом, получаемым потребителем ТЭР, является обоснование первоочередных направлений энергосбережения. В частности, рекомендации могут носить такой характер.

{kind=link}

План внедрения отдельных мероприятий и технических решений по энергосбережению.

Программа «Использование тепла конденсата»

- Составление материального и теплового балансов конденсата по предприятию в целом и по каждому заводу.

- Определение возможностей и конкретных направлений утилизации тепла конденсата.

- Технико-экономическое обоснование 3¸4 реальных мероприятий по утилизации тепла конденсата.

- План работ по реализации программы.

Программа «Теплоизоляция»

- Ревизия состояния изоляции теплопроводов воздушной прокладки.

- Определение оптимальных толщин изоляции на сегодняшний день и на перспективу.

- Расчет сроков окупаемости.

- План работ по изоляции теплопроводов.

Программа «Теплофикационная вода»

Программа «Модернизация системы контроля и учета потребления энергоресурсов».

Более глубокую проработку не только направлений, но и конкретных энергосберегающих мероприятий энергоаудиторы проводят при углубленном энергоаудите.

Необходимость энергоаудита определяется потребителем ТЭР и зависит от доли финансовых затрат на энергоресурсы в себестоимости выпускаемой продукции, специфических условий работы потребителя ТЭР (смена собственников предприятия, лимитирование энергопотребления и т.д.).

Экспресс-обследование

Целью этого вида энергоаудита является получение исходной информации о предприятии, его технологиях, энергетическом хозяйстве, энергопотребляющих системах и установках в том объеме, который позволит энергоаудиторам сделать доказательный вывод о наличии и величине потенциала энергосбережения, о возможностях снижения финансовых затрат на энергоносители, наметить основные направления энергосбережения на предприятии.

Ознакомительный этап экспресс-обследования включает ознакомление с предприятием (структура и генплан предприятия, принципиальные схемы электроснабжения, технологии, системы учета энергоресурсов, визуальный осмотр состояния систем энергоснабжения и технологических установок). По итогам этого этапа энергоаудиторам становится известным следующее: формы их взаимодействия с различными службами предприятия, первоначальные сведения о предприятии, его энергохозяйстве, доля затрат на энергоресурсы в финансовых затратах предприятия.

Последнее позволяет уже на этом этапе оценить необходимый уровень проведения энергоаудита. Если доля финансовых затрат на энергоресурсы в общих затратах предприятия ниже 10%, то экспресс-анализ энергопотребления предприятием достаточен для дальнейшей работы. При увеличении доли затрат на энергоресурсы до 15% необходимо проводить не только экспресс-обследование, но и углубленный энергоаудит, поскольку сделанные энергоаудиторами предложения позволяет предприятию на 3...4% снизить затраты на энергоресурсы. При доле затрат более 15% следует срочно проводить энергоаудит, поскольку предполагаемая финансовая выгода от его результатов очевидна.

Ознакомительный этап (получение и изучение данных статотчетности и технической документации) экспресс-обследования включает сбор более подробной информации:

- о номенклатуре выпускаемой и прогнозируемой к выпуску основной и вспомогательной продукции и помесячных их объемах;

- о тарифах и финансовых платежах за энергоресурсы и их динамике за последние два - три года;

- о договорах с энергоснабжающими организациями;

- о помесячном потреблении всех видов энергоресурсов в целом по предприятию и по отдельным цехам (производствам);

- о собственных источниках энергии (котельные, ТЭЦ, автономные и т.п.), о системах паро- и теплоснабжения, сбора и возврата конденсата;

- о наиболее значимых топливо-, тепло-, электропотребляющем оборудовании (производительность, используемые энергоносители, их параметры, эксплуатационные данные и т.д.);

- об установках по трансформации энергоресурсов (трансформаторы, тепловые насосы и т.п.);

- о системах учета и контроля получения и потребления ТЭР;

- о системах воздухо-, холодо-, водоснабжения и водоотведения.

Как правило, сбор статотчетных данных следует проводить за последние 2-3 года. При сборе данных энергоаудиторы используют разработанные ими опросные листы. За достоверность представляемых энергоаудитором данных несет ответственность руководство предприятия. Задача энергоаудиторов - выборочным контролем оценить достоверность представляемых сведений.

Вся информация, полученная из документов, является исходным материалом для анализа эффективности энергоиспользования. Методы анализа применяются к отдельному объекту или предприятию в целом. Конкретные методы анализа энергоэффективности зависят от вида оборудования и исследуемого процесса, типа и отраслевой принадлежности предприятия.

Анализ полученной информации позволяет выявить приоритетные, наиболее значимые энергоносители, технологии, потребителей энергии, системы производства и распределения энергоносителей, приносящих наиболее значимые непроизводительные затраты энергии. При этом вычисляется фактическое удельное энергопотребление по отдельным видам энергоресурсов и объектам, являющиеся отношением энергопотребления к размеру выпускаемой продукции.

Путем сравнения фактического удельного энергопотребления с базовыми цифрами делается вывод об энергоэффективности использования энергии по каждому объекту. Базовые цифры могут быть основаны на отраслевых нормах, предыдущих показателях данного предприятия или родственных зарубежных и отечественных предприятий, физическом моделировании процессов или экспертных оценках.

Результаты работы энергоаудиторов позволяют предприятию получить наглядную фактическую картину энергообеспечения производства, экспертную оценку потенциала энергосбережения и основные направления энергосбережения.

Углубленный энергоаудит

Энергоаудит этого уровня предполагает более точную оценку потенциала энергосбережения, разработку не только направлений, но и технических решений по рациональному пользованию и энергосбережению, создание предпосылок для подготовки комплексного долговременного плана реализации энергосбережения на предприятии.

Углубленный энергоаудит на начальном этапе включает все работы, рассмотренные выше по экспресс-обследованию. В качестве исходной информации, которую обязаны предоставить сотрудники предприятия, служат более расширенные сведения: о выпуске основной и дополнительной продукции предприятием, о наличии энергетического паспорта, организационно-технических мероприятий по экономии энергоресурсов; об удельных расходах ТЭР на выпускаемую продукцию; об энергопотреблении, тарифах и финансовых затратах на энергоресурсы (электроэнергия, теплоэнергия, топливо, вода, сжатый воздух, сжатый азот, холод); об учёте потребления энергоресурсов; об источниках энергоснабжения и параметрах энергоносителей (ГПП, ТП, ТЭЦ, котельная, компрессорные и холодильные установки); о коммуникациях предприятия; о системах отопления зданий, сооружений, предприятий; о системах горячего и холодного водоснабжения, о количестве водоразборных кранов; о приточно-вытяжной вентиляции; о технологическом теплопотребляющем, топливопотребляющем оборудовании; об источниках вторичных энергетических ресурсов (ВЭР); о системе сбора и возврата конденсата; о холодильном, компрессорном оборудовании; об установленной мощности электроустановок по направлениям использования; о системе освещения, электроприёмниках зданий, сооружений и т.п.

На этом уровне для восполнения отсутствующей информации, которая необходима для оценки эффективности энергоиспользования, но не может быть получена из документов или вызывает сомнение в достоверности, используют инструментальное обследование.

Для проведения инструментального обследования должны применяться стационарные или специализированные портативные приборы. При проведении измерений следует максимально использовать уже существующие узлы учета энергоресурсов на предприятии, как коммерческие, так и технические. При инструментальном обследовании предприятие делится на системы или объекты, которые подлежат по возможности комплексному исследованию.

Для реализации целей энергоаудита следует дать количественную и качественную оценку состояния фактического энергоиспользования всех видов энергоресурсов и расчетным путем определить расчетно-нормативное потребление энергоресурсов.

Собранная информация позволяет составить принципиальную схему энергообеспечения и энергопотребления предприятия, в которой отражается не только собственные расходы энергии предприятием, но и наличие сторонних потребителей, как стоящих, так и не стоящих на балансе предприятия.

Для оценки фактического состояния энергоиспользования, выявления причин и значений потерь энергоресурсов, определения рационального потребления энергоресурсов в производственных процессах и установках составляют энергобаланс промышленного предприятия.

Как и на этапе экспресс-обследования, разбиение энергетического баланса предприятия по направлениям использования (технология, отопление, вентиляция, горячее водоснабжение, общезаводские затраты и т.д.) позволяет в дальнейшем провести более глубокий анализ эффективности использования энергоресурсов по каждому направлению. Полезным оказывается разбиение по направлениям использования каждого энергоносителя. Помесячные балансы показывают сезонные колебания в потреблении энергии, что помогает, как правило, отделить потребление на отопление от технологического и прочих общезаводских затрат.

Углубленный энергоаудит характеризуется, во-первых, тем, что устанавливается не только фактическое энергопотребление, но и проводится расчетная оценка необходимого энергопотребления с учетом нормированных потерь энергии по всей технологической цепочке предприятия. Последнее позволяет установить величину сверхнормативных потерь, их причины и наметить мероприятия для их уменьшения.

Для решения такой задачи составляют нормированные энергобалансы по котельно-печному топливу, тепловой и электрической энергии.

Второй характерной особенностью углубленного энергоаудита является подробное рассмотрение и анализ отдельных систем производства и распределения энергоносителей (систем пароснабжения, теплоснабжения, сбора и возврата конденсата, производства и распределения сжатых газов, холода и т.п.).

Третьей характерной особенностью углубленного энергоаудита является разработка не только направлений энергосбережения, но и технических решений, их реализующих.

Энергосберегающие рекомендации (мероприятия) разрабатываются путем применения, в основном, типовых методов энергосбережения к выявленным на этапе анализа объектам с наиболее расточительным или неэффективным использованием энергоресурсов.

При разработке и изложении рекомендаций кратко указывают существующее положение, определяют техническую суть предлагаемого усовершенствования и принцип получения экономии, рассчитывают потенциальную годовую экономию в физическом и денежном выражении, оценивают общий экономический эффект предлагаемой рекомендации.

Для предварительной оценки экономического эффекта достаточно использовать простой срок окупаемости. При полной оценке экономического эффекта энергосберегающего проекта рекомендуется применение более сложных методов оценки экономической эффективности проектов.

Помимо указанных видов энергоаудита особое место занимает так называемый инструментальный аудит.

Под инструментальным аудитом (ИА) понимают обследование объекта или его частей, выполняемое квалифицированными (подготовленными, имеющими разрешение на право проведения энергетических обследований) независимыми специалистами, с помощью сертифицированных и поверенных инструментов (средств измерений, как правило, автономных), которое имеет целью получение достоверной информации о потреблении ресурсов, параметрах состояния оборудования и коммуникаций объекта, объемах и качестве вырабатываемых продуктов, степени использования отходов.

В числе задач, решаемых с помощью ИА, можно назвать: определение количественных значений и качества потребляемых ресурсов (в частности - энергоносителей, воды и т.д.) как в статических моделях, так и в динамических; диагностика и мониторинг параметров состояния оборудования объекта промышленного предприятия или ЖКХ; определение количественных значений и качества вырабатываемых продуктов (в частности таких, которые могут выступать в роли вторичных ресурсов) и оценка количества и степени (качества) утилизации отходов.

К задачам ИА относятся экспресс-измерения (или однократные измерения) - отдельные разовые задачи получения объективной информации о параметрах состояния объекта.

Однократные измерения - наиболее простой вид измерений, при котором исследуется энергоэффективность отдельного объекта при работе в определенном режиме. Примером может служить измерение КПД котла, обследование насосов, вентиляторов, компрессоров и т.д. Для однократных измерений достаточен минимальный набор измерительных приборов, оснащение которых записывающими устройствами не обязательно.

В зависимости от поставленных задач, специфики объекта, выделенных финансовых средств, выбираются подходы к выполнению ИА. Если ставится задача короткого разового инструментального обследования (экспресс-измерений), то при этом обычно используются статические модели процессов и выполняются, как правило, однократные прямые или косвенные измерения.

В процессе ИА промышленных предприятий и отдельных его объектов возникает необходимость в измерении: статических (однократные) и динамических (длительная регистрация) контактных и бесконтактных измерений температуры; статических (однократные) и динамических (длительная регистрация) измерений расхода жидкости; статических (однократные) измерений влажности, температуры, скорости воздушного потока, давления, освещенности как внутри помещений, так и снаружи; анализа состава газов для оценки процессов горения, оценки КПД котла и определения удельных норм расхода топлива на выработку 1 Гкал тепла и т.д.

В задачу длительных измерений могут входить: регистрация часовых, суточных, недельных графиков нагрузки одно- и трехфазных электрических сетей (активной и реактивной мощности и энергии); оценка основных показателей качества электроэнергии; регистрация пусковых параметров электропривода и скорости оборотов; графиков нагрузок, симметрии нагрузки фаз; проверка параметров электрической изоляции и заземления; многоканальная регистрация суточных и недельных графиков температуры, влажности, расхода жидкостей и газов; оценка состояния теплотрасс, поиск дефектов, мест утечек, определение качества изоляции т.д.